JMAの経済ニュース 円の対外的な購買力を考える(2022年11月29日)

本コラムでは、世の中で起こっている経済トピックスの中から当委員会の解釈で解説しています。

マクロ経済の視点からミクロのM&Aを始めとする経営活動にお役立ていただきたく掲載しているものです。

掲載している内容については、当委員会で知りえた情報に基づいた見解であり、

利用者個人の責任においてご判断下さるようお願いいたします。

ジャパンM&Aソリューション株式会社

JMA経済トピック製作委員

以下の文章は、本コラム制作委員の1人が10年以上前に検討したものだ。今でもほとんどそのまま通用する(つまり世の中が全く変わっていない)ことに驚くとともに、残念に思う。

直感で理解する購買力平価

「ビッグマック指数」をご存じの方は多いだろう。英国の経済専門誌「エコノミスト」が毎年発表しているもので、マクドナルドで販売されている「ビッグマック」の各国の価格を比較したものだ。調査時点の為替レートを使って、日本では390円だが、米国では〇〇円、スイスでは△△円といったふうに表すことができる。

例えば今年7月時点だと、ドル円相場が1ドル=137.86円、米国の価格は1個5.15ドルなので、円で表せば1個710円ということになる。日本の390円と比べると米国のビッグマックは1.8倍(=710/390)もするのだ。ビッグマックならどの国で食べても同じものだと考えるなら、価格の違いは為替レートのせいだということになる。この場合だと、日米の価格が同じになるにはドル円レートが1ドル=75.7円(=390/5.15)になる必要がある。

例えば日米間で、同じものが同じ値段になるような通貨の為替レートを「購買力平価(Purchasing Power Parity)」と呼ぶのだが、ビッグマックだけでPPPを決めてしまうのはあまりに乱暴だ。また先に挙げた例は、今年7月の価格だが、両国の価格を比較する時期として相応しいかどうかも分からない。

そこで、これも一例だが、去年1年間の日本のミカン2個の値段と米国のオレンジ1個の値段が、去年のドル円レート(平均)の下で同じだったとしよう。この状態を「円のドルに対する購買力は、ミカン2個で米国のオレンジ1個が買えるレベル」、「ドルの円に対する購買力はオレンジ1個でミカン2個が買えるレベル」だと言う。ミカンやオレンジの値段が高いとか安いとか、去年のドル円レートがドル高・円安なのかドル安・円高なのかとか、そんなことは考えない。「円とドル、それぞれの昨年時点の購買力はそのレベルだった」ということが重要なのだ。

そして今年。当然ミカンの値段もオレンジの値段も変わる。それでも、日本のミカン2個と米国のオレンジ1個の値段が引き続き同じになるようなドル円レートはいくらなのか。そのようなドル円レートのことを、「円とドルそれぞれの購買力が、昨年と同じ水準に維持される」ドル円の購買力平価(PPP)と言うのである。

円の購買力平価を測る

もう少し話を進めよう。購買力平価の考え方は分かったにせよ、それを測るのがミカンとオレンジだけではいかにも不十分だ。そこで消費者物価全体で考えることにする。家計が購入するすべてのモノやサービスが対象だ。しかも日米だけではなく、世界中の国々(といっても60カ国ほど)を対象に、「円の購買力」が世界の通貨の全体(平均)に対してどう変化してきたかを考えることにする。

消費者物価は、家計が1年間に購入するすべての消費財やサービスをバスケットにぶち込んで、その金額を測るイメージだ。日本のバスケットにはミカンは入っているが、米国ではミカンではなくオレンジかもしれない。そうした違いは気にせず、1かごの値段が日本で何円、米国で何ドル、その他の国々ではそれぞれ幾らいくらと記録する。

次に基準にする年(いつでもよい)を決める。その基準年の為替レートを使って1かごの金額を測ると、米国は日本の3倍くらいかもしれない。世界(60カ国)の平均は日本の1.2倍かもしれない。とにかくそこを基準(スタート)にする。時間が経過すれば、日本の物価も世界の物価も変化し、1かごの金額も変化する。日本vs.世界の1かごの値段が基準年に1対1.2だったとすると、その関係が維持されるような「円vs.世界の通貨」の為替レートのことを「円の購買力平価」という。

とはいえ、「円vs.世界の通貨」の為替レートとは何か。世界の通貨には、ドル、ユーロ、ポンド、フラン、ペソなど様々ある。そこで「円の実効レート」なるものを考える。例えば基準年のドル円レートが1ドル=135円だとすると、その水準を100とする指数に変える。そこから円がドルに対して1%強くなれば101、2%弱くなれば98と記録する。この作業をすべての通貨に対して行って、その指数を平均したものが「円の名目実効レート」である。いわば円の総合的な強さを測る指標だと言える。「名目」とは、「目に見える」「観察された」という意味だと理解すればよいだろう。

したがって「円の購買力平価」とは、円が基準時点の購買力(例えば1かごの値段が日本vs.世界で1:1.2とか)を維持できるような円の名目実効レートのことなのだ。1かごの値段である物価の上昇率が、世界の方が日本よりも大きければ、円の名目実効レートが大きくならないと円の購買力は維持できない。つまり、そのようなケースでは円の購買力平価は上昇することになるのだ。

大幅に失われた円の購買力

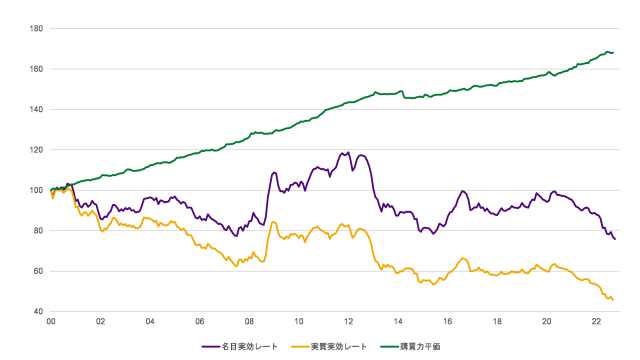

さて、現実の円の購買力平価や実効レートはどう推移してきたのだろうか。図はそれらを2000年1月を100とする指数で示している。図の直近は2022年9月なので23年間弱の期間の変化がみてとれる。

この期間中の日本と海外の物価上昇率の格差は非常に大きく、円の購買力平価(一番上のライン)は上昇の一途を辿ってきた。つまり円の名目実効レートが上昇し続けないと、基準時点の円の購買力が維持できないのだ。具体的な数字で見ると、この期間に日本の消費者物価は通算して5.75%の上昇、年あたり(年率)の上昇ペースはわずか0.25%に止まった。一方、世界の物価は通算77.6%上昇し、年率では2.57%の上昇と、日本の10倍のペースであった。図を見ると22年9月の円の購買力平価は168であるが、同期間の内外物価上昇率格差(1.776/1.0575≒1.68)を反映しているわけだ。円の名目実効レートが2000年1月の時点に比べて68%上昇(=円高)しないと円の購買力は維持できない計算だ。

円の購買力平価、名目実効レート、実質実効レート

しかし、実際には円の名目実効レートはどう推移したのだろうか。それを示しているのが真ん中のラインだ。2022年9月の水準は77となっている。基準時点(2000年1月)の水準から22%も下落(=円安)していることになる。基準時点の購買力を維持するためには68%円高になる必要があったのに、実際には22%円安に振れてしまった。実際の名目実効レートがあるべき水準からどの程度乖離してしまったのか、それを示すのが下のラインだ。具体的な計算は(77/168≒0.46)となって、あるべき水準から54%(=100-46)下方に乖離していることがわかる。実際の名目実効レートと購買力平価の乖離率を示すこの指数は、「実質実効レート」と呼ばれている。

長い目で見れば購買力平価は大きくは変わらない、つまり通貨の購買力を維持する方向に為替レートが動くと考えるのが一般的な常識だろう。そうであれば、物価上昇率が低い国の通貨は高い国の通貨に対して強くなるのが自然だ。インフレ国の通貨は弱くなると言い換えてもよい。

しかし日本の場合、海外に比べて物価が落ち着いていた(インフレにならなかった)ことが評価できるのであれば円高になってしかるべきだったのだろうが、現実に進行したのは望ましくないデフレだった。経済が成長せず、停滞が続いたために、その弱さを理由に円安も進んだ。こうして物価の低迷と円安が続いたことで、20年余りの期間で考えれば、円の購買力は大幅に落ち込んでしまったのだ。

ちなみに、最近の円安を前にして、「32年ぶりの円安」といった報道が繰り返されたが、大きな誤解を生みかねない。1ドル=150円に迫る見かけの数字は32年前と同じかもしれないが、32年前を基準にして計算すると、足元の円の購買力平価は195程度になる。名目実効レートは135程度で、32年前に比べれば円高になっているが、「あるべき水準」は95%円高になっていなければならない。その乖離率である「実質実効レート」は69(=135/195)程度だから、「あるべき水準」よりも3割以上も円安なのだ。購買力という観点から見れば、32年前よりはるかに状況は悪化しているのである。

相談されたら断らない!

M&Aアドバイザーがご相談を伺います。

お問合せ・ご相談は

無料で受け付けております。

事業承継・会社譲渡・事業売却など、

何でもご相談ください。