円急騰が引き起こした株価の暴落(2024年8月27日)

本コラムでは、世の中で起こっている経済トピックスの中から当委員会の解釈で解説しています。

マクロ経済の視点からミクロのM&Aを始めとする経営活動にお役立ていただきたく掲載しているものです。

掲載している内容については、当委員会で知りえた情報に基づいた見解であり、

利用者個人の責任においてご判断下さるようお願いいたします。

ジャパンM&Aソリューション株式会社

JMA経済トピック製作委員

8月早々に暴落した株価

8月に入った途端、株価が暴落したことには驚かされた。日経平均株価の終値で見ると、暴落が始まる前の7月31日は前日比575円上昇の39,101円だった。ところが8月1日(木)に975円も急落したことから始まって、翌2日(金)はさらに2,216円も落ちてしまった。週末の2日間で3,191円、8.2%も下落したのだ。しかも下落はこれでは終わらなかった。週明けの5日(月)には大暴落が待っていたのだ。この日の下落幅は4451円、率にすると12.4%と1987年10月の「ブラックマンデー」の14.9%に次ぐ史上2番目の大きさだった。終値の31,458円は、そのわずか16営業日前の7月11日に付けた史上最高値の42,224円に比べると、実に25.5%も下落したことになる。

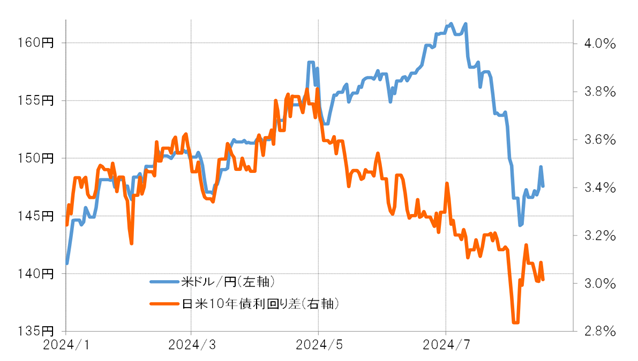

この8月初の3日間の下落(-7643円、-19.5%)と軌を一にしてドル円相場も急落していた。図1で明らかなように、為替市場では年初来、ほぼ一貫して円安が進行し、7月上旬には1ドル=161円あたりに到達した。相場はそこで反転し、今度はドル安円高が進行した。7月31日の水準は150円だった。それが8月5日までの間に、一時141円台を付けるほど急伸した。まさに株価の暴落とドルの暴落(円の暴騰)が同時進行したわけだ。

図1 ドル円レートと日米長期金利差

(出所)マネックス証券

7月中旬以降、ドル安円高が急伸

こうした動きは、為替相場の動きが日本の株価の暴落を引き起こしたと考えると理解しやすい。そもそも、ここ数年来続いてきたドル高円安の動きをもたらしたのは日米の金利差であると考えられてきた。そうした関係は今年も続いているはずだった(図1)。ところが、そうした関係は5月以降、崩れている。改めて図1を見ると、日米金利差が縮小し始めたにもかかわらず、7月上旬まで円安はむしろ加速していたことがわかる。

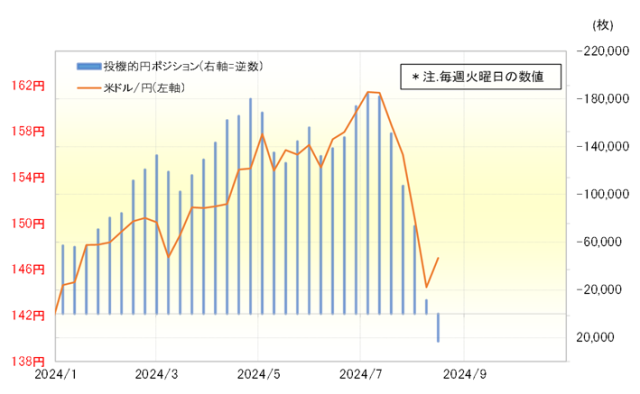

図2はCFTC(米商品先物取引委員会)に報告された「投機筋による円売り(ドル買い)ポジション」の週ごとの推移だ。枚数はポジション残高の単位で、1,250万円/枚である。円の売りポジションの増減とドル円相場が密接に連関していることがわかる。

7月の中旬以降、この円売りポジションが急速に解消されている。先物市場での円売り・ドル買いポジションを解消するには反対売買(円買い・ドル売り)が行われる。その結果、先物市場で急速にドル安円高が進行し、それが直物相場(日々、我々が目にする相場)を動かしたというわけだ。8月の最初の3日間は、その動きが一段と加速したのである。

図2 投機筋の円売りポジションとドル円相場

(出所)マネックス証券

円急騰の背景は?

急速なドル安円高の進行は、日本の株価に大打撃を与える。たとえば日本を代表する産業である自動車を考えても、生産・販売の大半は海外だ。その外貨建て(ドル建て)の売上、収益の円換算額は為替レートに左右される。160円から140円台前半への動きは10%以上の円高だ。業績を大幅に悪化させてしまう。自動車産業に限らず、商社であれ金融であれ、日経平均を構成する企業の多くにとっては「円高は困る」のだ。7月31日から8月5日にかけて、日経平均の下落率は19.5%、NYダウの下落率は5.2%だった。ドル円レートの急変により強く反応したのは日本の株価のほうだった。

そもそも、投機筋はなぜ円売りポジションを解消しようとしたのか。それは米国の景気の先行きを懸念したからだ。2022年3月から2023年7月までの期間に、米国の中央銀行であるFRBは、ゼロ%であった政策金利を5.25%にまで急激に引き上げた。インフレを抑え込むためだ。そしてその高い金利水準が、その後も、インフレ率が3%程度にまで落ち着いてきているにもかかわらず維持されてきた。さすがに利下げ(今や高すぎる金利の修正)が始まると考えた投機筋が、利下げはドル安円高を促し円売りポジションに損失をもたらすと判断し、ポジションの縮小(円買いドル売り)を始めたのだ。

折も折、8月2日に発表された雇用統計(注目度が極めて高い)が予想外の悪化を示した。投機筋の反応は、「利下げが後手に回ったのではないか」というものだった。利下げ開始が遅れたため、米国経済は景気後退に陥るのではないか、そうであれば利下げ幅がより大きくなるのではないか、といった懸念を持ったのだ。

さらに、7月31日には日銀が金融政策決定会合を開いて「利上げ」を決定していた。元々日銀は、市場から購入する国債の量を削減する方針で、この会合でその削減スケジュールを決定することにしていた。その決定は金融緩和の程度を修正する意味合いを持つので、市場関係者の多くは、今回の会合では利上げにまでは踏み込まないだろうと予想していたのだ。ところが利上げも実施されることになり、さらに会合後の記者会見では、植田総裁が今後の利上げにもかなり積極的な姿勢を見せたのだ。市場では、金利は今後、予想以上のスピードで上昇していくのではないかというムードが強まった。

こうして、米国の金利が予想以上のペースで低下する、日本の金利が予想以上のペースで上昇する、したがって金利差の縮小ペースが加速するのではないかとの見方が強まり、投機筋が一気に円売りポジションを解消したというわけだ。

相場は落ち着きを取り戻すか?

図2で明らかなように、投機筋による円売りポジションは一応解消した。その意味では、ここから円高ドル安への動きが一段と加速するということにはならないだろう。また、景気後退の懸念が一旦は強まった米国経済も、悲観的な見方は後退している。一方の日本でも、日銀が利上げに前のめりになっているとの印象を与えたことが相場の急変をもたらした可能性に配慮して、日銀は今後の利上げについてかなり慎重な姿勢に転じている。

結局、米国の利下げにしろ日本の利上げにしろ、その方向に変わりはないにせよ、ペースは緩やかなものになるだろうという見方が強まっている。そうであれば、当面は相場が急変するリスクは小さいと思われる。他方で、日米とも今後の金利の変化が緩やかであるなら、金利差の縮小も緩やかだろうから、改めて円売りポジションを持つリスクも大きなものにはならないとも言えそうだ。したがって、急ピッチではないにせよ、先物市場で再び円売りポジションが積み上がっていく可能性は十分あるのではないか。

相談されたら断らない!

M&Aアドバイザーがご相談を伺います。

お問合せ・ご相談は

無料で受け付けております。

事業承継・会社譲渡・事業売却など、

何でもご相談ください。